Revisão da vida toda ou da vida inteira

setembro 1, 2020

Nova forma de cálculo do benefício de pensão por morte

Por Maysa Kozloski

A pensão por morte é devida ao conjunto de dependentes do segurado. Para fins previdenciários, os dependentes dos segurados do Regime Geral de Previdência Social estão previstos no artigo 16 do Decreto nº 3.048/1999, sendo divididos em 3 classes:

Classe 1: cônjuge, companheira(o), e filho não emancipado menor de 21 anos de idade, ou sem limite de idade quando inválido ou portador de deficiência intelectual, mental ou grave (equiparam-se a filho o enteado e o menor tutelado, desde que comprovada a dependência econômica);

Classe 2: pais;

Classe 3: irmão não emancipado menor de 21 anos de idade, ou sem limite de idade quando inválido ou portador de deficiência intelectual, mental ou grave.

A existência de dependentes em qualquer das classes exclui os dependentes das classes seguintes.

Até a reforma da previdência, o valor da pensão por morte era de 100% do valor da aposentadoria que o segurado já recebia, ou da aposentadoria a que teria direito se estivesse aposentado por invalidez na data de seu falecimento (art. 75 da Lei nº 8.213/91), sendo dividido em partes iguais quando havia mais de um dependente com direito ao benefício. Se algum dos dependentes deixasse de satisfazer os requisitos para o recebimento da pensão, o respectivo valor reverteria em favor dos demais (art. 77 da Lei nº 8.213/91).

Após a reforma da previdência, o valor da pensão por morte passou a consistir em uma cota familiar fixa de 50% do valor da aposentadoria que o segurado já recebia, ou da aposentadoria a que teria direito se estivesse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de 10% por dependente, até o máximo de 100% (art. 106 do Decreto nº 3.048/99, atualizado pelo Decreto nº 10.410/2020).

Exemplificando: se o único dependente do segurado falecido for o seu cônjuge, este receberá 60% a título de pensão por morte (50% + 10% por dependente). Se o segurado falecido possuir como dependentes seu cônjuge e um filho menor de 21 anos, o valor da pensão por morte será de 70% (50% + 10% por dependente). A cessação da cota de um dependente não acarreta mais a reversão do valor em favor dos demais, portanto, quando o filho completar 21 anos de idade, a sua cota será extinta, e o cônjuge receberá 60% a título de pensão.

Quais são as ocorrências que ensejam a extinção da pensão por morte ou de sua cota individual? A resposta para essa questão está no art. 114 do Decreto nº 3.048/99:

- morte do pensionista;

- para o filho, o enteado, o menor tutelado ou o irmão, pelo atingimento de 21 anos de idade (exceto casos de invalidez ou deficiência intelectual, mental ou grave);

- para o filho, o enteado, o menor tutelado ou o irmão inválido, pela cessação da invalidez;

- para o filho, o enteado, o menor tutelado ou o irmão que tenha deficiência intelectual, mental ou grave, pelo afastamento da deficiência;

- Pela adoção, para o filho adotado que receba pensão por morte dos pais biológicos.

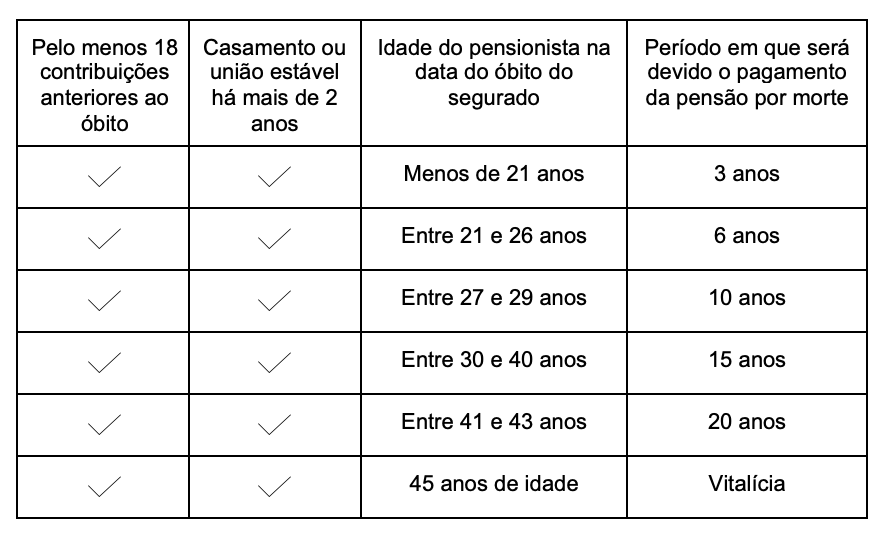

Já para cônjuge ou companheira(o), a extinção da pensão por morte depende da análise conjunta dos seguintes requisitos: a) número de contribuições anteriores ao óbito, b) tempo de casamento ou união estável, e c) idade do pensionista.

Se o óbito ocorrer sem que o segurado tenha vertido 18 contribuições ou se o casamento ou união estável tiver se iniciado há menos de 2 anos antes da data do óbito, o benefício da pensão por morte será devido por apenas 4 meses, cessando após esse período.

Caso o segurado tenha vertido pelo menos 18 contribuições mensais, e o casamento ou união estável tenha se iniciado há mais de 2 anos, o período de pagamento da pensão será escalonado de acordo com a idade do pensionista na data do óbito do segurado, da seguinte forma:

Lembrando que se o cônjuge ou companheira(o) estiver inválido ou com deficiência, o pagamento somente deixará de ser devido pela cessação da invalidez ou pelo afastamento da incapacidade, respeitados os períodos mínimos elencados acima.